Sau nhiều năm trì hoãn, dịch vụ tiền di động (Mobile Money) có thể sẽ được “bấm nút” triển khai trong năm nay, mang lại cơ hội thanh toán không dùng tiền mặt cho hơn 50% người dân chưa có tài khoản ngân hàng.

|

Thêm phương thức thanh toán không dùng tiền mặt bên cạnh các ví điện tử. ẢNH: ĐÀO NGỌC THẠCH

Tại hội nghị giao ban cuối tuần trước, Bộ trưởng TT-TT Nguyễn Mạnh Hùng cho biết dịch vụ Mobile Money mặc dù đã chậm, song cố gắng trong tháng 6, Ngân hàng Nhà nước (NHNN) và Bộ TT-TT sẽ cấp phép cho các doanh nghiệp (DN) viễn thông. Bộ trưởng cũng đề nghị các DN chuẩn bị kỹ đề án cũng như cơ sở vật chất để triển khai nhanh khi có giấy phép. Thủ tướng đã đồng ý để cho phép triển khai trên toàn quốc, thay vì “khoanh vùng” thực hiện Mobile Money như một số đề xuất trước đó.

Giao dịch dưới 100.000 đồng hầu hết bằng tiền mặt

Trên thực tế, các nhà mạng như Việt NamPT, Viettel, MobiFone đều đang nóng lòng chờ được cấp phép thí điểm triển khai Mobile Money. Việt NamPT và Viettel đều đã được cấp giấy phép trung gian thanh toán. MobiFone cũng đã nộp hồ sơ mong muốn được triển khai thử nghiệm Mobile Money.

Theo ông Nguyễn Sơn Hải, Phó tổng giám đốc Tổng công ty truyền thông Việt NamPT - Media, Việt NamPT đã sẵn sàng về hạ tầng để triển khai Mobile Money ngay sau khi được cấp phép. Ông Hải cho hay các nước châu Phi hay Đông Nam Á như Myanmar triển khai dịch vụ này rất hiệu quả vì dư địa lớn, do số lượng người dân có tài khoản ngân hàng thấp. Tại Việt Nam, hệ thống ngân hàng hiện phát triển rất mạnh, 50% người dân đã có tài khoản ngân hàng, ngoài ra các loại hình thanh toán trung gian khác như ví điện tử cũng rất phát triển.

|

Khoảng 50% dân số không dùng tài khoản ngân hàng sẽ có cơ hội thanh toán điện tử khi Mobile Money được cấp phép. ẢNH: NGỌC THẮNG

“Dư địa khi triển khai Mobile Money tại Việt Nam không còn nhiều như một số nước, nên nếu không triển khai nhanh sẽ đánh mất cơ hội. Với 90% giao dịch nhỏ không qua tài khoản ngân hàng hiện nay, nếu có Mobile Money sẽ rất tiện lợi, người dân sẽ chỉ cần chuyển qua số điện thoại trên danh bạ”, ông Hải nói.

Trên thực tế, tại Việt Nam dù tỷ lệ người dùng thẻ tín dụng chưa cao, nhưng mật độ thuê bao di động đạt trên 100%. Mặt khác, trên 90% giao dịch dưới 100.000 đồng bằng tiền mặt, vì thế Mobile Money hướng tới giao dịch giá trị nhỏ sẽ là giải pháp mạnh mẽ để thúc đẩy thanh toán không dùng tiền mặt. Lợi thế của các nhà mạng so với ngân hàng là các điểm bán hàng rộng khắp, riêng Vinaphone - Việt NamPT có tới 100.000 điểm bán hàng. Viettel cũng có thế mạnh mạng lưới rộng khắp cả nước, với hơn 2.600 cửa hàng, bưu cục, hơn 270.000 đại lý/điểm bán hàng...

Ông Phạm Trung Kiên, Tổng giám đốc Tổng công ty dịch vụ số Viettel (Viettel Digital), cho biết Viettel đã hoàn toàn sẵn sàng về hạ tầng triển khai Mobile Money. “Hiện nay NHNN đã trình dự thảo Quyết định triển khai thí điểm Mobile Money lên Thủ tướng Chính phủ, sau khi có quyết định, Viettel sẽ nộp đề án. Sau khi được phê duyệt đề án, chúng tôi sẽ nhanh chóng điều chỉnh theo các yêu cầu của cơ quan quản lý nếu có và ra mắt dịch vụ”, ông Kiên nói.

Điện thoại “cục gạch” cũng dùng được

Việt Nam có khoảng 130 triệu thuê bao di động, trong đó thuê bao 2G chiếm khoảng 40 - 50%. Đáng chú ý, không chỉ các thuê bao di động smartphone 3G/4G, ngay cả các điện thoại "cục gạch" sử dụng sóng 2G cũng có thể dùng Mobile Money. Theo ông Kiên, khách hàng của các nhà mạng chưa sử dụng data 3G/4G ngay cả khi sở hữu smartphone và những người dân dùng điện thoại không dùng smartphone chiếm khoảng 40% người dùng di động. “Những người này hoàn toàn chưa được ví điện tử hoặc ngân hàng phục vụ, tuy nhiên lại rất dễ dàng sử dụng Mobile Money. Viettel đã có kinh nghiệm triển khai rất thành công tại các nước châu Phi và cả các nước trong Đông Nam Á như Myanmar”, ông Kiên cho hay.

Về cơ bản theo các nhà mạng, sau khi cấp phép, người dân nông thôn, người nghèo thành thị, vùng sâu vùng xa, người cao tuổi... không có tài khoản ngân hàng có thể rút điện thoại để thanh toán những món hàng nhỏ từ cốc trà đá, gói mì tôm cho đến những giao dịch lớn hơn trị giá dưới 10 triệu đồng. Nói cách khác, thương mại điện tử, thanh toán không dùng tiền mặt sẽ có cơ hội bùng nổ mạnh mẽ trên cả nước, tới cả vùng sâu vùng xa thay vì chỉ tập trung tại các đô thị lớn như hiện nay.

|

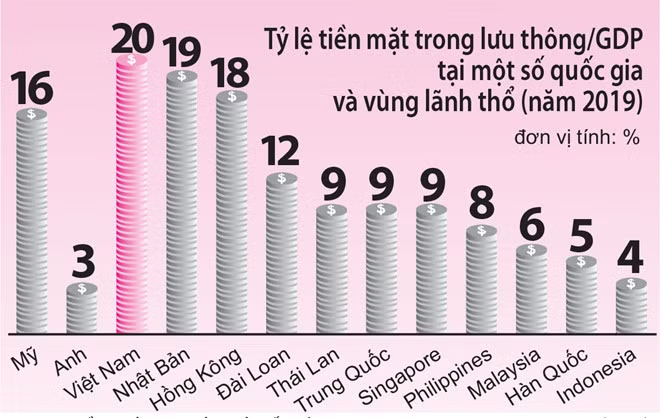

Nguồn: tính toán từ số liệu nhnN, tradingeconomics (2020). ĐỒ HỌA: HỒNG SƠN

Quản trị rủi ro ra sao?

Theo báo cáo của Viện Đào tạo và nghiên cứu BIDV, Mobile Money có một số rủi ro như dữ liệu của khách hàng có thể bị xâm phạm, hoặc tiền của khách hàng có thể bị mất nếu không có phương án quản lý phù hợp. Đặc biệt, khách hàng có thể chia nhỏ giá trị để lách quy định về hạn mức thanh toán, thực hiện hành vi rửa tiền, đánh bạc...

| Tiền di động - Mobile Money là gì? Mobile Money hiểu đơn giản là người dùng điện thoại di động để chuyển tiền, thanh toán hóa đơn, mua bán hàng hóa. Là một phần của thanh toán điện tử, song Mobile Money khác với ví điện tử ở chỗ người dùng không cần tài khoản ngân hàng để thực hiện các giao dịch thanh toán. Mobile Money hiện đang hoạt động tại 90 quốc gia với gần 870 triệu tài khoản đăng ký, 272 ứng dụng, doanh số giao dịch mỗi ngày bình quân 1,3 tỉ USD và hơn 1 triệu tài khoản duy trì hoạt động trong ít nhất là 90 ngày. |

Trên thực tế, dù hạn mức thanh toán qua di động dưới 10 triệu đồng, nhưng với số lượng thuê bao hàng chục triệu được phép sử dụng, bản thân các nhà mạng sẽ trở thành những ngân hàng thu nhỏ. Rủi ro đi kèm là khá lớn nếu không có giải pháp chặt chẽ về bảo mật, đặc biệt là giảm thiểu giao dịch rửa tiền, đánh bạc, cảnh báo các dịch vụ giao dịch đáng ngờ...

Đại diện Tập đoàn Viettel cho biết Viettel đã có rất nhiều giải pháp và đảm bảo tuân thủ đầy đủ quy định về an toàn bảo mật và phòng chống rửa tiền, theo hướng dẫn của NHNN và cơ quan quản lý.

Còn theo đại diện Tập đoàn Việt NamPT, các nhà mạng có rất nhiều lợi thế khi triển khai Mobile Money nhờ nền tảng hạ tầng công nghệ rất phát triển. “Bản thân các thuê bao đã được đăng ký, xác thực danh tính mới được phép sử dụng Mobile Money. Tài khoản liên hệ chặt chẽ với số điện thoại của khách hàng, nên khi triển khai chúng tôi sẽ phải xác nhận (confirm) với từng khách hàng. Ngoài ra, các tài khoản điện thoại khi đó sẽ là tài khoản tiền để thanh toán, nên nhà mạng sẽ có giải pháp trong trường hợp khách hàng mất máy điện thoại hay bị hủy sim vẫn đảm bảo giữ được tài khoản”, ông Sơn Hải nói.

Cũng theo ông Hải, mạng lưới điện thoại và công nghệ của Việt Nam rất tốt so với các nước có điều kiện kinh tế tương đương. “Quản trị nhà mạng đều được số hóa, rút bao nhiêu, chuyển bao nhiêu tiền đều nắm được. Nhưng để triển khai thành công vẫn cần phần “khung xương cứng” là sự phối hợp từ các ngân hàng, nếu không sẽ nảy sinh các đối tượng buôn tiền, rửa tiền, các đầu nậu”, ông Hải nói.

Mai Hà (Thanh Niên)