Theo đánh giá từ các chuyên gia kinh tế, các công ty chứng khoán… trong trường hợp dịch Covid-19 có thể được kiểm soát vào cuối tháng 6, ngành ngân hàng (NH) Việt Nam vẫn tăng trưởng mạnh và sinh lợi tốt trong 5 năm tới. Ngược lại, trong kịch bản xấu khi mà dịch bệnh kéo dài, dự báo lợi nhuận của các NH niêm yết sẽ giảm 10-29% trong năm 2020 do chi phí tín dụng gia tăng.

|

Các ngân hàng đang tích cực chuẩn bị cho kịch bản xấu nhất nếu Covid-19 kéo dài (Ảnh: IT)

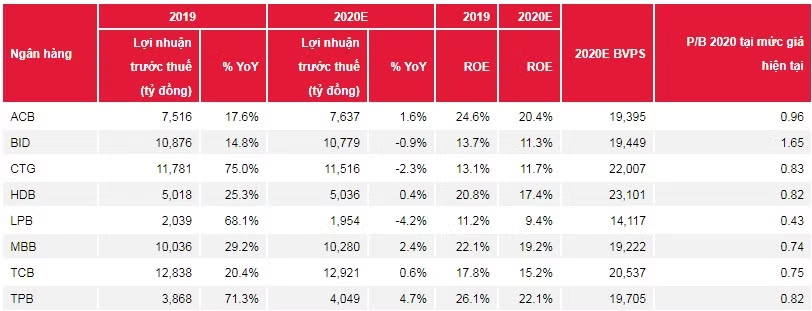

Cụ thể, với kịch bản cơ sở, mức kỳ vọng tăng trưởng GDP của Việt Nam năm 2020 ở mức 5% (từ 4,8-5%), tăng trưởng tín dụng cả ngành khoảng 10%, tỷ lệ nợ xấu được kiểm soát dưới 3% và tăng trưởng lợi nhuận 10-15%. Trong kịch bản tồi tệ, tăng trưởng GDP có thể rớt xuống mức 3% (2,8%-3%), tăng trưởng tín dụng toàn ngành giảm xuống mức chưa từng có trước đây 5%; lợi nhuận ngân hàng sụt giảm 10-29%.

Đặc biệt, tỷ lệ nợ xấu tăng có thể tăng lên mức cao khoảng 16% như trong giai đoạn 2012-2013, và ước tính hệ thống ngân hàng Việt Nam phải mất khoảng 4 năm để giải quyết vấn đề nợ xấu này.

Bức tranh ngành NH sẽ ra sao?

Trước hết, theo đánh giá của các chuyên gia, vấn đề rủi ro thanh khoản và rủi ro tỷ giá là không đáng lo ngại đối với hệ thống NH Việt Nam trong suốt thời gian dịch Covid-19 kéo dài. Nguyên nhân là vì, hệ thống NH hiện nay có khung pháp lý mạnh hơn (bao gồm quy định về báo cáo các chỉ số hoạt động, ví dụ như thời gian tài sản - nợ tương ứng và tỷ lệ cho vay trên tiền gửi LDR được duy trì ở mức <80%). Năng lực quản trị rủi ro mạnh của các NH trong nước đảm bảo cho hệ thống hiện nay ít phải đối mặt với rủi ro thanh khoản và tỷ giá trong trường hợp có khủng hoảng.

|

SSI dưa ra dự báo lợi nhuận ngành NH với kịch bản xấu nhất

Chưa kể, NHNN luôn sẵn sàng để hỗ trợ thanh khoản cho các NH để ngăn ngừa hoảng loạn xã hội và rút tiền khỏi NH hàng loạt.

Về rủi ro tỷ giá, các NH Việt Nam chủ yếu dưa và nguồn tiền trong nước (nghĩa là tiền gửi của khách hàng và trái phiếu). Chỉ số ít ngân hàng tư nhân có bắt đầu vay nước ngoài trong 3 năm gần đây. Đây là những ngân hàng tăng trưởng nhanh, cần bổ sung nguồn vốn trong khi phát triển nguồn tiền gửi trong nước của họ, bao gồm VPB, VIB, TPB, và OCB. Tuy nhiên, những khoản vay nước ngoài này được NHNN giám sát chặt chẽ, và tất cả đều đã được phòng vệ rủi ro tỷ giá thông qua hoạt động hoán đổi tiền tệ.

Rõ ràng, dịch bệnh sẽ ảnh hưởng đến tăng trưởng lợi nhuận của NH Việt Nam do tăng trưởng tín dụng chậm hơn, biên lãi ròng thấp hơn, và chi phí tín dụng cao hơn do tăng tỷ lệ nợ xấu.

|

Tỷ lệ bao nợ xấu của các ngân hàng (Nguồn: MayBank Kim Eng)

Hiện tại, NH được phép hoãn nợ cho các khoản vay bị ảnh hưởng bởi dịch bệnh mà không bị phân loại nợ vào nhóm thấp hơn (nợ xấu). Vì vậy, giai đoạn từ tháng 1 - tháng 6, có thể tới tháng 9/2020, NH vẫn sẽ ghi nhận thu nhập lãi từ nhưng khoản cho vay này (dù không có dòng tiền thật, chỉ là ghi nhận kế toán). Khi mọi việc diễn ra tốt đẹp như kỳ vọng, những khoản vay này vẫn thuộc tài sản tốt, và NH vẫn thu được nợ gốc cũng như lãi (dòng tiền thật) trong những quý kế tiếp. Tuy nhiên, trong kịch bản xấu khi dịch bệnh kéo dài và nhiều người vay trở nên không trả nợ được, những khoản vay này trở thành nợ xấu thật sự.

Như vậy, NH sẽ phải ghi giảm thu nhập lãi, việc này sẽ đè ép NIM trong quý 4/2020 và khả năng sẽ kéo tới 2021. Nghiệp vụ này cũng đã từng xảy ra trong giai đoạn 2012-2014 khi hệ thống NH Việt Nam lần đầu đối mặt với khủng hoảng nợ xấu với nợ xấu toàn ngành lên đến 17,2% trong năm 2012. Trong trường hợp tệ nhất, tất cả các khoản vay được đề cập ở trên (khoảng 11,3% tổng dư nợ vay toàn ngành) trở thành nợ xấu, hệ thống NH có thể sẽ lập lại câu chuyện nợ xấu đã từng xảy ra trong năm 2012.

Ngân hàng chuẩn bị gì?

Thực tế, trước diễn biến phức tạp của dịch Covid-19, các NH đều có những chuẩn bị khá kỹ càng để ứng phó với kịch bản “xấu nhất”. Tại một số ngân hàng quốc doanh như BIDV, Vietinbank và một số ngân hàng TMCP như MBB, ACB… tăng trưởng tín dụng có phần chậm lại trong quý 1/2020. Điều này có thể xuất phát từ việc những NH này thận trọng hơn khi giải ngân mới nhằm hạn chế rủi ro tín dụng trong tương lai; chưa kể, các nhà băng này cũng tăng mạnh chi phí dự phòng.

|

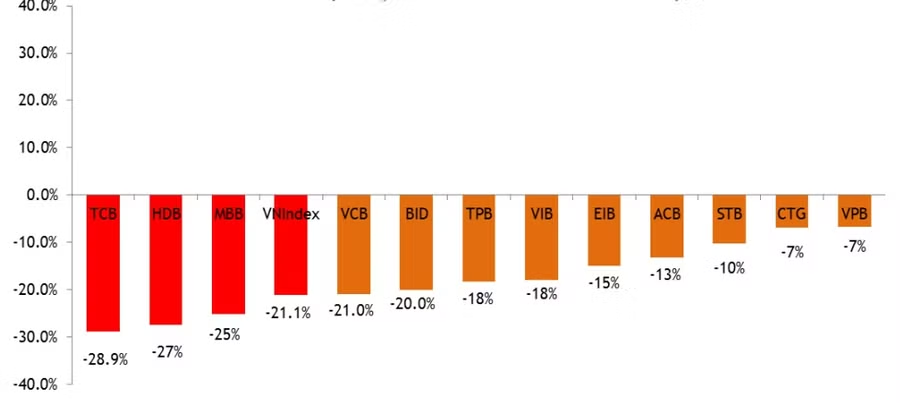

Giá cổ phiếu các ngân hàng tính từ đầu năm 2020 đến nay giảm mạnh vì Covid-19

Cụ thể, tại VietinBank (CTG), trong quý 1/2020, ước tính lợi nhuận trước thuế của nhà băng này là 3.100 tỷ đồng, giảm 1,7% so với cùng kỳ, dựa trên tăng trưởng tín dụng và huy động lần lượt giảm 1,2% và 1,5% so với đầu năm. Ngoài ra, ngân hàng đã tăng chi phí dự phòng đáng kể trong quý để chuẩn bị tốt cho việc tăng nợ xấu trong quý tới.

Tình hình cũng diễn ra tương tự tại BIDV, nhà băng này ước tính thu nhập hoạt động trước trích lập dự phòng trong quý 1/2020 ở mức 7.400 tỷ đồng (giảm 4% so với cùng kỳ), do tăng trưởng tín dụng và huy động giảm lần lượt 1% và 0,8% so với đầu năm. Lợi nhuận trước thuế ước tính ở mức 1.850 tỷ đồng, giảm 28,6% so với cùng kỳ do chi phí dự phòng tăng mạnh.

Ở nhóm NHTM cổ phần tư nhân, Ngân hàng Quân đội (HoSE: MBB) cũng được dự báo có lợi nhuận sụt giảm trong quý 1. Nguyên nhân là do ngân hàng MBB sẽ tăng trích lập dự phòng trong quý I để tạo bộ đệm vốn trong các quý tới, ngay cả khi các khoản nợ xấu chưa tăng. Do đó, chi phí dự phòng có thể tăng vọt 30 - 35%, dẫn đến lợi nhuận trước thuế hầu như không đổi hoặc giảm nhẹ (0,5 đến 0,7% so với cùng kỳ).

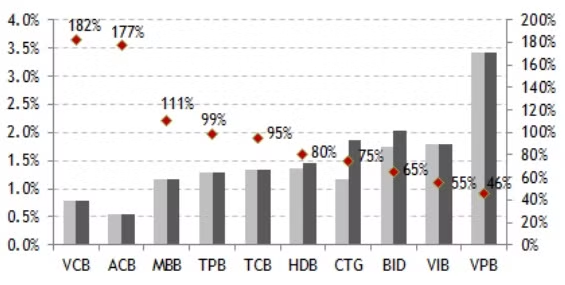

Trong khi đó, một số NH có độ "chống sốc" cao (tỷ lệ bao phủ nợ xấu cao) như VCB (182%); ACB (177%); MBB (111%); TPB (99%)... thì cũng không lo lắng vì tỷ lệ nợ xấu có thể ảnh hưởng nhiều đến kết quả kinh doanh. Tuy nhiên, các ngân hàng này đều cho biết sẽ đẩy mạnh cơ cấu lại nguồn thu để bù đắp lợi nhuận qua các hoạt động như: giảm chi phí vận hành kinh doanh; tăng doanh thu qua hoạt động ngân hàng số và hệ thống kênh online; gia tăng dư nợ cho các doanh nghiệp có lĩnh vực kinh doanh thiết yếu như thực phẩm, nhu yếu phẩm...

Quốc Hải (Dân Việt)