Vừa qua, Báo Công lý đã phản ánh sự việc nhóm cổ đông lớn khởi kiện HĐQT mới tại Vinaconex vì bất chấp những cảnh báo “thâu tóm quyền lực”, chi tiêu “mạnh tay”. Điều này khiến các cổ đông lớn lo lắng khi “con tàu Vinaconex” phải gánh chịu nhiều hệ lụy.

Nghịch lý sau vụ thâu tóm ngàn tỷ

Cuối năm 2018, Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) quyết định thoái vốn toàn bộ khi bán ra 255 triệu cổ phần (57,71% vốn) Vinaconex. Nhà đầu tư trả giá cao nhất, đồng thời là gương mặt được "chọn mặt gửi vàng" là Công ty TNHH An Quý Hưng, một doanh nghiệp chưa mấy tiếng tăm trong lĩnh vực bất động sản. An Quý Hưng còn khiến các nhà đầu tư khác phải “ngả mũ chào thua” khi hào phóng chi cao hơn 2.000 tỷ đồng so với mức giá khởi điểm của SCIC. Ở thời điểm thâu tóm Vinaconex, cái tên lạ An Quý Hưng "gây sốc" cho giới tài chính khi đã vượt qua nhiều đối thủ bởi đã chi tới 7.400 tỷ đồng cho thương vụ.

Ngay sau đấu giá, nhiều lo ngại về nguồn tiền mua lô cổ phiếu Vinaconex được đặt ra, bởi quy mô của An Quý Hưng lúc đó khá nhỏ so với Vinaconex. Công ty này có số hóa lên tới 12.000 tỷ đồng và tổng tài sản tính đến cuối 2018 cũng vượt 20.000 tỷ.

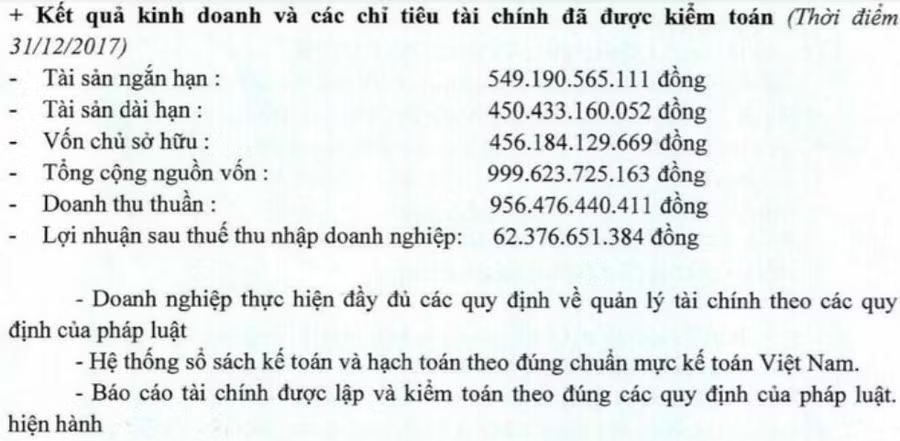

Trong khi đó, theo hồ sơ thẩm định đấu giá được công bố, đầu năm 2018, An Quý Hưng chỉ có tài sản ngắn hạn gần 550 tỷ đồng, dài hạn 450 tỷ đồng và tổng cộng nguồn vốn gần 1.000 tỷ đồng. Năm 2017, công ty đạt 956 tỷ đồng doanh thu thuần và 62,4 tỷ đồng lợi nhuận sau thuế.

|

Trụ sở Tổng công ty Vinaconex

Cuối năm 2018, An Quý Hưng có số vốn điều lệ là 500 tỷ đồng. Cơ cấu cổ đông của An Quý Hưng chỉ có ông Nguyễn Xuân Đông nắm giữ 78,4% cổ phần và vợ ông Đông, bà Đỗ Thị Thanh nắm giữ phần còn lại.

Điều này tạo ra một nghịch lý lớn khi An Quý Hưng là công ty nhỏ nhưng lại trở thành công ty mẹ của một doanh nghiệp lớn như Vinaconex. Chính vì vậy, các cổ đông khác không khỏi lo lắng về năng lực tài chính, quản trị doanh nghiệp của An Quý Hưng liệu có “đủ sức” khi lãnh đạo Vinaconex bứt phá hay lại “nhấn chìm” thương hiệu lớn này?.

An Quý Hưng bất ngờ tăng vốn

Sau thương vụ, tổng tài sản của An Quý Hưng trong 1 năm đã tăng...chóng mặt, từ mức 1.000 tỷ đầu năm 2018 đã tăng lên gần 12.700 tỷ đồng, trong đó nợ đầu năm là hơn 534 tỷ đồng nhưng nợ cuối năm là hơn 12.000 tỷ đồng. Như vậy, hầu hết những tài sản mà An Quý Hưng có đều là tài sản vay, huy động vốn.

Theo bảns cân đối kế toán, tài sản cố định, An Quý Hưng chỉ có giá trị hơn 39 tỷ, bất động sản đầu tư hơn 42 tỷ, tài sản dang dở dài hạn gần 80 tỷ đồng. Tài sản lớn nhất là nguồn đầu tư tài chính dài hạn, khoảng 7.600 tỷ đồng. Tổng các khoản nợ phải trả dài hạn của An Quý Hưng là hơn 8.000 tỷ đồng, trong đó vay và nợ thuê tài chính dài hạn là 200 tỷ, còn 7.800 tỷ đồng là khoản nợ phải trả khác. Khoản nợ này nhiều khả năng chính là An Quý Hưng vay bên thứ 3 để thâu tóm Vinaconex.

Trao đổi với báo chí, một chuyên gia tài chính cho biết, việc An Quý Hưng thâu tóm Vinaconex bằng tiền vay bên thứ 3 không phải quá mới trên thị trường chứng khoán, tiêu biểu cho việc "tay không bắt giặc". Tuy nhiên, việc vay một nguồn vốn lớn lên tới 7.400 tỷ đồng mà không cần tài sản đảm bảo là bất ngờ lớn trong bối cảnh siết chặt nguồn vốn ngân hàng hiện nay.

|

Thông tin về Công ty TNHH An Quý Hưng

Vì vậy, rất có thể An Quý Hưng huy động thêm từ nguồn vay ngân hàng và tài sản thế chấp chính là lô cổ phiếu VCG. Khi đó, An Quý Hưng sẽ phải thế chấp toàn bộ số cổ phần đã mua để đảm bảo trả khoản nợ dài hạn như thể hiện trong bảng cân đối kế toán năm 2018 của doanh nghiệp này. Điều này khiến các cổ đông khác bức xúc bởi vô tình chung họ phải “chung tay” gánh số nợ khổng lồ cùng An Quý Hưng. Đồng thời, giá trị cổ phiếu trên thị trường của Vinaconex cũng sẽ bị ảnh hưởng khiến quyền lợi của các cổ đông khác có nguy cơ sụt giảm giá trị.

Theo kịch bản "tay không bắt giặc", sau khi nắm quyền chi phối Vinaconex, An Quý Hưng sẽ phải sử dụng nhiều cách để xoay sở trả nợ trong đó có việc phát hành trái phiếu 5.300 tỷ nhưng đã thất bại, hay như "lấy mỡ nó rán nó" bằng cách rút dần nguồn tiền từ Vinaconex.

Trước sự việc này, nhiều chuyên gia tài chính lo lắng đưa ra cảnh báo rủi ro khi công ty mẹ của Vinaconex chịu áp lực nợ vay quá lớn có thể ảnh hưởng đến các quyết định chủ lực, chiến lược dài hạn của Vinaconex.

Nhiều câu hỏi chưa có lời giải

Trường hợp An Quý Hưng thâu tóm Vinaconex đến nay vẫn còn nhiều uẩn khúc chưa có lời giải. Giới đầu tư thắc mắc tại sao một doanh nghiệp trong nhóm “tứ đại gia” xây dựng ở Việt Nam, có giá trị vốn hóa trên 10 ngàn tỷ đồng, bỗng nhiên trở thành “công ty con” của một doanh nghiệp có vốn chủ sở hữu gần 1000 tỷ. Tại sao doanh nghiệp quy mô vài trăm tỷ của ông Nguyễn Xuân Đông lại có thể mua được gần 60% Vinaconex. Nguồn tiền này từ đâu và An Quý Hưng sẽ quản lý ông lớn Vinaconex như thế nào?

Điều lo lắng của các cổ đông khác là có cơ sở bởi nhóm An Quý Hưng chiếm quyền kiểm soát Vinaconex lại đang gánh những món nợ hàng chục ngàn tỉ đồng. Đồng thời An Quý Hưng còn thế chấp toàn bộ 58% cổ phần để vay tiền trả nợ, thương vụ huy động vốn thất bại, khiến công ty sở hữu Vinaconex ngập trong nợ nần. Liệu “thương hiệu xây dựng hàng đầu” của Việt Nam như Vinaconex sẽ về đâu dưới sự chèo lái đầy “bấp bênh” của An Quý Hưng?" – nhóm cổ đông lớn đặt câu hỏi.

Bên cạnh đó, theo quy chế tổ chức hoạt động của HĐQT và quy chế tài chính mới do nhóm cổ đông An Quý Hưng vừa thông qua, mọi quyền bổ nhiệm cán bộ đại diện vốn thuộc cá nhân Chủ tịch HĐQT, Tổng giám đốc. Cá nhân Chủ tịch được quyền quyết định mọi giao dịch tới 1 ngàn tỷ đồng, Tổng giám đốc quyết tới 500 tỷ đồng mà ko cần thông qua HĐQT. Đồng thời tất cả các vị trí lãnh đạo trong công ty bao gồm Chủ tịch HĐQT, Tổng giám đốc, Trưởng Ban kiểm soát, Kế toán trưởng đều do người của An Quý Hưng nắm giữ khiến mọi lợi ích của công ty tập trung vào nhóm này, không còn tính công khai, minh bạch và kiểm soát hay phản biện lẫn nhau.

Không những thế, do áp lực tài chính vay mượn, hàng loạt kế hoạch rút vốn từ Vinaconex đã được nhóm An Quý Hưng thông qua, bất chấp sự phản đối và những cảnh báo của các thành viên HĐQT khác về rủi ro tài chính lớn cho công ty. Những việc mà nhóm cổ đông An Quý Hưng cũng như của HĐQT đang làm có nguy cơ rút cạn kiệt các nguồn lực tài chính của Tổng Công ty. Trước tình hình đó, một nhóm cổ đông lớn khác đã khởi kiện và Tòa án đã áp dụng biện pháp khẩn cấp tạm thời, dừng hoạt động của HĐQT.

Mặc dù HĐQT đã được cởi bỏ biện pháp ngăn chặn do Tòa án xác định nhóm cổ đông khởi kiện chưa nắm giữ cổ phiếu đủ 6 tháng nhưng rõ ràng những bất đồng nội bộ về quản trị, điều hành vẫn đang tồn tại. Phát triển như thế nào khi “con tàu Vinaconex” đang có nhiều bất ổn, đứng trước nhiều hệ lụy vẫn còn là một ẩn số.

Nhóm PV (Công lý)